移动支付包括了手机支付,电话银行、短信支付、扫码支付、指纹支付、支付宝、微信钱包等都属于移动支付。如今,随着移动支付的日渐流行,使用手机购物、转账、约车早已经不是新鲜事。中国人民银行发布的2019年第一季度支付体系运行总体情况显示,第一季度,银行业金融机构共处理电子支付业务481.51亿笔,金额742.01万亿元。其中,网上支付业务162.86亿笔,金额622.68万亿元,笔数同比增长34.59%,金额同比下降2.06%;移动支付业务196.90亿笔,金额86.62万亿元,同比分别增长79.60%和22.32%。

移动支付带给人们的方便是毋庸置疑的,操作简单、无需找零、无需提现、钱包多合一、交易便捷迅速,只需扫一扫、刷一刷即可到账,避免携带大量现金等等优势。

然而移动支付在改进体验、便利百姓的同时,其风险也随之发生变化,呈现出隐蔽性、复杂性、交叉性等新趋势。尤其是移动手机端的账户盗用和欺诈屡有发生,给用户资金造成了一定的损失。那么下面让就我们来了解那些移动支付中存在的风险点,并教给大家一些应对的方法。

根据某咨询机构2018年《移动安全报告》显示,我国存在支付风险的用户占比超过30%,超过6800万户,相当于平均每4个使用移动支付的用户中就有一个面临着支付风险。在我看来,移动支付的风险来源主要来自于病毒感染,软件、系统漏洞,社工诈骗三个方面。

一、病毒风险

不法分子或不法应用商利用你收发短信、彩信、电子邮件,浏览网站,下载资料、下载APP、扫描二维码的时候,给你偷偷“传毒”,导致支付宝、微信账户的财产损失。例如“银行拦截木马”病毒,它是一种精准钓鱼,窃取用户银行账户的病毒木马,涉案金额过亿。黑客将病毒木马伪装成银行应用、系统应用、照片等方式诱导受害者进行安装,通过隐藏图标潜伏在用户手机,激活设备管理器导致无法卸载,最后通过监控手机的银行短信验证码,实现窃取用户银行卡里的金钱。

二、漏洞风险

不法分子利用APP或手机系统某些未被修复的漏洞,在无需请求授权的情况下,访问你的软件、个人数据,甚至可以读取接收手机验证码,从而更改你的支付密码。例如在安卓系统中曾经存在的远程代码执行(RCE)漏洞:BadKernel,该漏洞允许攻击者从用户的Android设备中窃取隐私数据,获取到用户摄像头的控制权,并且截获短信消息。当然了,攻击者能做的当然不仅仅只有这些,攻击者如果能够成功利用这个漏洞,那么他们就可以获取到目标Android智能手机的完整控制权。

三、社工诈骗

移动支付的社工诈骗风险与传统的电信、网银诈骗套路类似,只是由原有的线下转账变成了手机线上付款。常见套路有假冒正规平台名义诈骗:事先注册移动支付平台,通过假冒淘宝、支付宝、微信客服的方式,博取事主信任,实施诈骗;假冒银行人员实施诈骗:以带办高额信用卡为名,诱骗事主将其指定的电话号码作为银行卡预留号码,后通过手机校验功能开启事主移动支付账户并操控等等花样手段,防不胜防。

移动支付风险有三,想必你已口舌发干、冷汗直流,莫慌!待我传授五大招式于你,可保护个人财产安全。

第一招:防御为上,目前,大部分金融支付机构均采取单一因素进行身份认证,无论是短信验证码认证、指纹认证、人脸识别等认证方式,都因为认证因素过于单一,而在安全性上得不到强有力的保障。这时启用手机安全锁功能,安装手机安全软件,安装防盗软件等附加安全手段就显得至关重要了。

第二招:谨慎连接,谨慎点击聊天软件或邮箱中发来的链接和下载地址,连接免费公共Wi-Fi时不做涉及个人隐私操作,不要随便扫描二维码,移动支付需要手机联网,如今很多场所都部署了免费网络,然而这些网络很容易被罪犯劫持并监控,通过分析软件窃取用户个人资料、银行账户、网络支付账户密码,实施资金的盗刷。

第三招:抵制山寨,购物一定要去知名官网或使用官方客户端,安装软件到正规的手机商店下载,不要随意下载安装来源不明的软件,由于安卓平台的开放性,允许第三方应用加入,应用软件很容易被盗版。这些盗版软件中暗含信息窃取、流量消耗等恶意行为,用户下载并安装了这些恶意软件,很可能造成个人隐私泄露、资金损失。

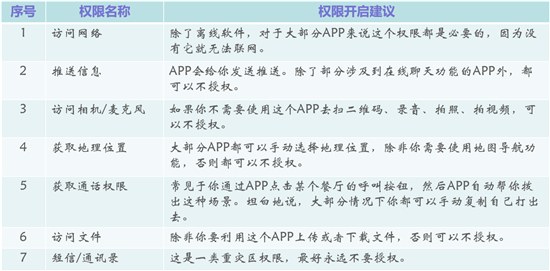

第四招:授权确认,移动应用在设计、开发、运行等过程中,由于开发人员技术水平参差不齐,很容易产生一些不可避免的漏洞,一旦被不法分子利用,就会导致手机软件崩溃或者盗取用户信息、账号密码,造成资金损失等安全事件,所以当下载的app询问获取权限时,你需要有选择性的授权。

App权限说明

第五招:信息保护,淘汰下来的移动设备不要丢弃售卖或者以旧换新,不要将身份证、银行卡号、密码等记在手机上,手机开机密码避免设置成4位数字的简单易猜密码。

那么做到以上工作,是否可以高枕无忧了呢?正所谓“只有千日做贼,没有千日防贼”,防护严密,也难免会有疏漏。当你手机丢失或被盗,或者发觉自身移动账户出现非本人交易时,千万不要慌张,马上按照以下步骤操作,来避免损失进一步扩大。

第一步:挂失,致电运营商挂失手机号。

第二步,冻结,致电相关银行客服,冻结网银。

第三步:解绑,将支付宝、微信等有支付功能的软件与银行卡解绑。(可通过支付平台客服电话或pc端操作)

第四步:报警,向公安机关报警,并请银行协助提供相关资料,为公安部门提供破案依据。

身处移动支付的时代,在享受它给我们带来便利的同时,更需要擦亮眼睛,时刻保持警惕心,不可轻信,不可盲从。只有如此才能够更好的保护我们的财产安全,避免损失!

华数数字电视传媒集团有限公司 安全管理部总经理 叶翔